令和5年度税制改正法案(所得税法等の一部を改正する法律案)が今国会で審議され3月末に可決・成立しました。

そこで今回は、その中でも最近新聞やインターネット記事などでよく取り上げられている資産課税(主に相続税・贈与税)に関連する改正点を2回に分けて詳しく解説していきます。

令和5年度税制改正(資産課税)の主なポイント

今回の税制改正の中で相続税・贈与税に関連する主なポイントは次の3つです。

- 『相続時精算課税制度』に新たに基礎控除を創設し、使い勝手を向上

- 『暦年課税制度』における生前贈与の相続税の課税価格への加算期間を延長

- 教育資金等の一括贈与に係る贈与税の非課税措置を延長

現在、わが国においては高齢者が保有している金融資産をより早いタイミングで若年世代に移転させて消費させることで経済の活性化が期待される一方で、相続税と贈与税の税率の違いによって生前にまとまった財産を子や孫に贈与しにくい状況になっていることが大きな問題となっています。

そこで、資産の早期の世代間移転を促進する観点から、生前贈与でも相続でもニーズに即した資産移転が行われるよう「資産移転の時期の選択により中立的な税制」を構築する、すなわち生前贈与でも相続でも最終的に負担する税額に出来るだけ格差が生じないような税制にしていくために上記の様な改正が行われました。

この後ポイントを順に解説していきますが、その前に今回の改正の背景を理解していただくため、まず贈与税の『暦年課税制度』と『相続時精算課税制度』の概要と現状について整理しておきます。

『暦年課税制度』と『相続時精算課税制度』

暦年課税制度

ある人(贈与者)が他の人(受贈者)に財産を贈与した場合、受贈者に贈与税が課税されますが、その際に通常何もしなければ適用されるのが『暦年課税制度』です。

贈与者・受贈者に特に制限はなく、贈与財産の種類・金額にも制限はありませんが、毎年110万円の基礎控除があり、受贈者が贈与を受けた1年間(その年の1月1日から12月31日の間)の財産価額の合計が110万円以内であれば贈与税はかからず申告も不要です。

贈与を受けた財産価額の合計が110万円を超える場合、その超える部分については金額に応じて一定の税率(一般税率)で贈与税がかかるため申告が必要になりますが、贈与者が父母や祖父母等(直系尊属)で、受贈者がその子や孫等(直系卑属)で贈与を受けた年の1月1日において18歳(注)以上の者である場合は、一般よりも優遇された低い税率(特例税率)が適用になります。

(注)令和4年(2022年)3月31日以前の贈与については20歳となります。

【参考】 No.4408 贈与税の計算と税率(暦年課税)|国税庁 (nta.go.jp)

いずれにしても相続税と比べて高い税率になっており、一般的には基礎控除を超えて生前贈与するよりも相続させた方が税額は低くなるため、まとまった財産の生前贈与がなかなか進まない要因になっています。

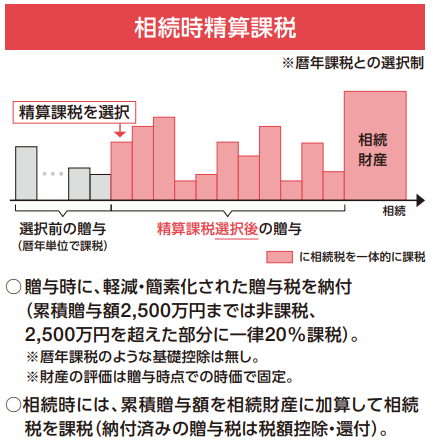

相続時精算課税制度

そのような問題を解消するために平成15年度に創設されたのが『相続時精算課税制度』です。

対象者は贈与者が60歳以上の父母や祖父母等(直系尊属)で、受贈者はその推定相続人となる子や孫(直系卑属)で贈与を受けた年の1月1日において18歳(注)以上の者に限られます。

(注)令和4年(2022年)3月31日以前の贈与については20歳となります。

この制度を選択する場合、最初に贈与を受けた年の翌年2月1日から3月15日の間に選択届出書を税務署に提出し、現行では贈与を受けた金額に関わらず贈与税の申告書をその都度提出する必要があります。

この制度を選択すると、贈与財産の種類・金額・回数に制限はなく特別控除額(最大2,500万円)まで贈与した時に贈与税は課税されません(2,500万円を超える部分は一律20%の税率で課税)が、将来当該贈与者(特定贈与者)が亡くなった時に選択後それまで特定贈与者から受けたすべての贈与財産を相続財産に加算(持ち戻し)して相続税を計算しなければなりません。

つまり、現行制度では生前贈与した財産に贈与税がかからないのではなく、単に相続時まで課税を繰り延べている(先送りしている)に過ぎません。

出典:財務省 「令和5年度税制改正(案)のポイント」(令和5年2月)」

また、この制度には次のような注意点があります。

- 相続時に加算する贈与財産の価額は贈与時の時価で評価するため、贈与財産として将来価値の上昇が見込まれる財産(例えば、未上場株式等)は適していますが、価値が下落する可能性のある財産(例えば、不動産や上場株式等)にはあまり適していません。

- 当該制度の適用を受けた居住用(又は事業用)宅地は、相続時に加算する際の財産評価において評価額を80%減額できる「小規模宅地等の特例」を適用することができません。

- 一旦この制度を選択すると、その贈与者から贈与を受ける財産については『暦年課税制度』へ変更する(戻す)ことができません。

このようなデメリットや使い勝手の悪さから、制度創設以来今日までこの制度を選択・利用するのはごく一部の人に限られ、生前贈与による資産の世代間移転を促進するまでには至っていません。

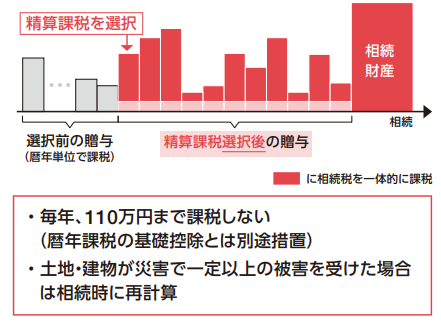

『相続時精算課税制度』に新たに基礎控除を創設し、使い勝手を向上

そこで、今回の改正でまず行われたのが『相続時精算課税制度』の見直しです。

『相続時精算課税制度』においても『暦年課税制度』と同様に110万円の基礎控除を創設して、特定贈与者から贈与により取得した財産に係る贈与税の課税価格から控除できることとされました。

しかもこの基礎控除部分については、特定贈与者が亡くなった時に相続財産に加算する贈与財産の価額に含めない(持ち戻ししない)ものとされました。

また、特定贈与者から贈与により取得した財産価額が110万円以内の場合は、『暦年課税制度』と同様に贈与税の申告も不要になるものと考えられています。

尚、この改正は令和6年(2024年)1月1日以後に贈与により取得する財産に係る相続税又は贈与税について適用されます。

出典:財務省 「令和5年度税制改正(案)のポイント」(令和5年2月)」

例えば、令和6年(2024年)1月1日以後に子が『相続時精算課税制度』を選択して親から毎年110万円ずつ贈与を受け、贈与開始から10年後にその親が亡くなったケースを考えてみます。

その場合、現行制度であれば選択後にその親から受けたすべての贈与財産1,100万円(110万円×10年)を相続財産に加算して相続税を計算することになりますので、相続財産の価額に応じて税率は異なりますが、仮に税率が20%であれば持ち戻した贈与財産に対して220万円(1,100万円×20%)の相続税が課税されることになります。

しかし、改正後は生前に毎年贈与を受けていた110万円は基礎控除以内ですから、その親から受けた贈与財産1,100万円は相続財産に持ち戻す必要がなく、その部分に対する相続税もかかりません。

従って、このケースであれば改正によって相続税が220万円抑えられることになり、贈与を受ける子が2人なら440万円、3人なら660万円の節税に繋がります。

このように、『相続時精算課税制度』にも新たに基礎控除が設けられたことによってその累積部分(最大110万円×贈与年数)に従来はなかった相続税の節税効果が生じます。

また、申告手続きも簡素化されて使い勝手が改善されることから、今後は預貯金等の生前贈与でも『相続時精算課税制度』を選択・利用するケースがかなり増加することが予想されます。

しかし、先に挙げたデメリットは依然として残ったままですので、選択する際は十分注意する必要があります。

残りの2つのポイントについては「相続税・贈与税の令和5年度税制改正のポイント 後編」に続きます。