創業(起業)する時の投資資金は外部からの資金調達が主となります。初めて資金調達する起業家も多く、また、事業の実績が無い創業融資の審査は難しいため、公的な施策が頼りとなります。

本記事では、創業時に検討したい公的な融資・保証について解説します。

創業支援制度融資はこの3か所をおさえる

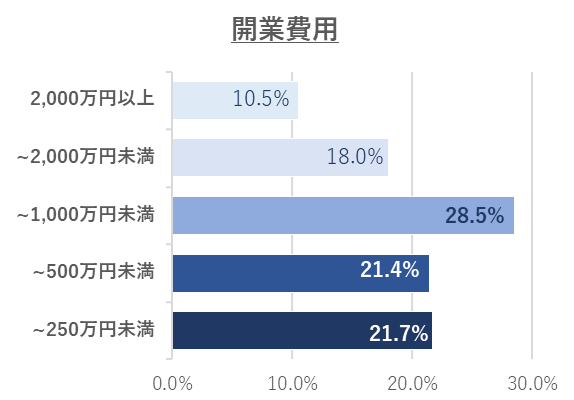

創業費用の平均値は1,077万円(中央値は550万円)です。うち71.6%が投資額1,000万円未満での創業です。

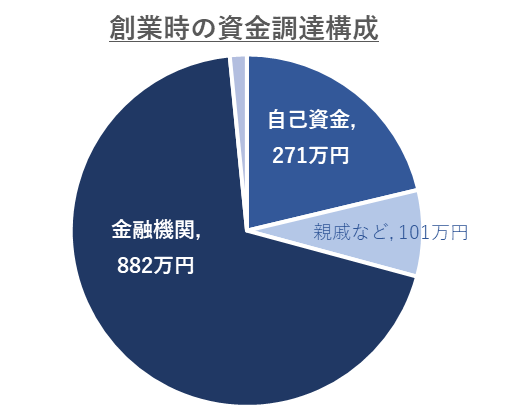

創業時の資金調達額は平均1,274万円です。このうち金融機関からの融資(国などの制度融資を含む)が平均882万円(69.2%)を占めています。

経営の実績が無い創業時は、金融機関のプロパー融資(信用保証協会の保証を付けない融資)の審査はハードルが上がるため、公的な融資・保証制度が使いやすくなります。

創業融資の種類ごとの特徴をまとめると以下のとおりです。

| 創業融資の種類 | 取扱い金融機関 | 制度の特徴 |

|---|---|---|

| 公的融資制度 (国) | 日本政策金融公庫 | ・取扱い件数が多い ・自己資金の準備など制度上の条件がある ・融資期間は長期の設定が可能 ・融資利率は期間内固定で、一律 (適用制度や融資期間によって異なり、申込者による差は無い) ・信用保証協会の保証は不要 |

| 公的融資制度 (地方公共団体) | 提携する民間金融機関 | ・取扱い件数が少ない ・融資期間は長期の設定が可能 ・信用保証協会の保証が条件となることが多い ・融資利息や保証料が補助されることがある |

| 民間融資 | 銀行、信用金庫など | ・取扱い件数が少ない ・信用保証協会の保証が条件となることが多い ・金利、期間の設定は柔軟に対応 ・預金口座の開設が可能 |

| 公的保証制度 | 信用保証協会 | ・取扱い件数が多い ・金融機関への利息とは別に保証料が必要 |

創業時の資金調達は次の3機関からの融資がおすすめとなります。

- 日本政策金融公庫国民生活事業

公的な創業融資制度の取り扱い件数が豊富にある。 - 信用保証協会

銀行や地方公共団体などの融資において保証を求められることが多い。 - 地方公共団体

借入利息や保証料への補助制度、創業時の助成金など各種支援策が講じられていることがある。

1.日本政策金融公庫(国民生活事業)

最初に候補となる政府系金融機関です。創業融資において多く利用されています。

創業融資の実績は年間25,500社、1,304億円です。このうち創業予定者は15,884社であり、2年連続で増加しています。(2022年度)

参照サイト:日本政策金融公庫国民生活事業ニュースリリース

2.信用保証協会

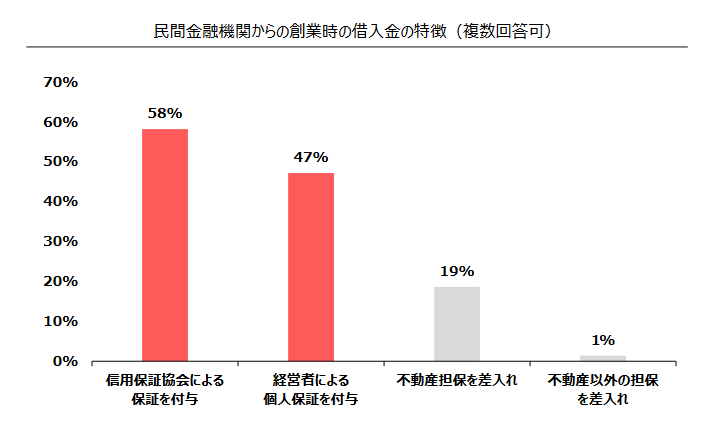

民間金融機関からの創業融資は信用保証協会の保証が条件となるケースが58%を占めます。

創業関連保証制度の実績は年間31,026件、1,691億円です。(2022年度創業関連保証制度、創業等関連保証制度の合計)

参照サイト:中小企業庁「信用保証協会別の保証実績(令和4年4月から令和5年3月)」

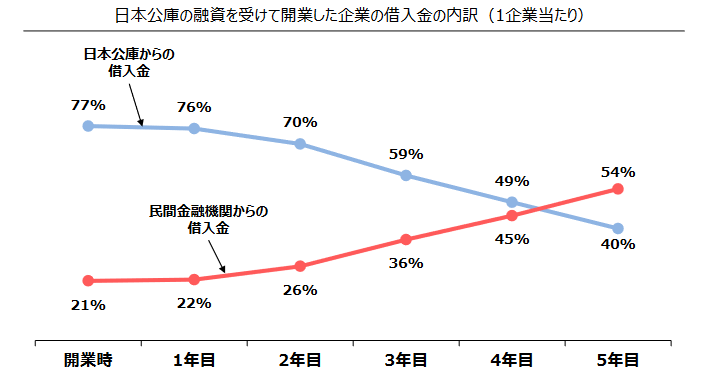

資金調達額が500万円を大きく超える場合は、日本政策金融公庫と銀行(信用保証協会の保証付き)など複数の金融機関からの調達を視野に入れておく必要があります。

- 日本政策金融公庫国民生活事業の創業融資の平均融資額(2021年度)

創業融資(創業前、創業後1年以内)424万円

新創業融資制度389万円

参照サイト:日本政策金融公庫国民生活事業「業務統計年報」令和4年度版 表13、表14

- 信用保証協会の創業関連保証の平均保証承諾額(2022年度)

創業保証(創業前、創業後1年以内)545万円

3.地方公共団体

地方公共団体が独自に創業者向けの制度融資を設けており、助成金が支給される地域もあります。

参照サイト:東京都中小企業制度融資『創業』

参照サイト:大阪府中小企業向け融資『開業サポート資金』

日本政策金融公庫(国民生活事業)の創業融資の概要

日本政策金融公庫(国民生活事業)の創業融資は「新規開業資金」と、制度融資と組み合わせる「新創業融資制度」などの特例があります。

新規開業資金

新規開業資金の概要は以下のとおりです。

| 融資対象 | ・新たに事業を始める個人、法人 ・事業開始後おおむね7年以内の個人、法人 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 融資期間 | 設備資金20年以内 運転資金7年以内 |

| 据置期間 | 設備資金、運転資金とも2年以内(融資期間に含まれます) |

| 融資利率 | 基準利率 ただし土地購入以外の資金は該当要件に応じて特別利率A、B、C、D |

| 併用できる主な制度 | ・新創業融資制度(無担保無保証の特例) ・経営者保証免除制度(法人の代表者の保証を無しとする特例) ・創業支援貸付利率特例制度(利率低減の特例) |

新規開業資金(女性、若者/シニア起業家関連)

上記の新規開業資金について、創業者(法人の場合はその代表者)が女性(年齢を問わず)、男性で35歳未満または55歳以上である場合、融資利率は基準利率よりも低い特別利率Aとなります。

参照サイト:日本政策金融公庫 新規開業資金

新規開業資金のその他の利率優遇措置

次のような創業は融資利率の優遇措置があります。

- 特許権など知的財産権を活用した創業

- ものづくり補助金など特定新技術補助金の対象事業での創業

- 商工会議所などが主催する創業塾(認定特定創業支援等事業の対象に限る)の受講を修了した創業者

- 上記の創業塾の受講を修了した創業者で年齢35歳未満の創業者

参照サイト:日本政策金融公庫 新規開業資金

また、その他の制度融資を利用する創業者または創業後2年以内の事業者については「創業支援貸付利率特例制度」により、融資利率-0.65%(従業員を採用する場合は融資利率‐0.90%)の金利引下げの特例があります。

参照サイト:日本政策金融公庫 創業支援貸付利率特例制度

新創業融資制度なら無担保・無保証も可能

新創業融資制度とは、新規開業資金などの制度融資に併用する特例の1つです。創業前または創業後2年以内の企業が対象です。制度概要は以下のとおりです。

| 融資対象 | ・新たに事業を始める個人または法人 ・事業開始後、確定申告を2期終える前までの個人または法人 ・創業に必要な資金総額の10%以上の自己資金があること (認定特定創業支援等事業の対象である創業塾の修了者などは不要) |

| 融資限度額 | 利用する制度融資の限度額にかかわらず3,000万円 (うち運転資金1,500万円) |

| 融資期間 | 利用する制度融資の期間内 |

| 据置期間 | 利用する制度融資の期間内 |

| 融資利率 | 基準利率ほか(該当要件により異なります) |

| 担保 | 原則として不要 |

| 保証人 | 原則として不要 ただし法人の代表者が連帯保証する場合は融資利率を0.1%低減 |

信用保証協会の創業関連保証の概要

民間金融機関や地方公共団体の融資を保証する信用保証協会では、創業者向けの保証制度があります。全国統一制度のほか、地方公共団体が独自の制度を設けている場合があります。

創業関連保証制度

個人または法人を設立して創業する際の保証制度です。

| 保証対象 | ・1か月以内に創業する個人 ・2か月以内に法人を設立して創業する法人 ・創業塾(認定特定創業支援等事業の対象に限る)を受講し、6カ月以内に創業または法人を設立する創業者 ・分社化により別法人を設立して創業する法人 ・創業から5年未満の個人事業主 ・設立から5年未満の法人 など |

| 保証限度額 | 3,500万円(スタートアップ創出促進保証制度を含む) |

| 保証料率 | 各信用保証協会において定める料率 |

スタートアップ創出促進保証制度は経営者保証不要

法人を設立して創業する場合、保証料率の上乗せ0.2%で経営者の保証を不要にできます。

| 保証対象 | ・2か月以内に法人を設立して創業する法人 ・創業塾(認定特定創業支援等事業の対象に限る)を受講し6か月以内に法人を設立する創業者 ・分社化により別法人を設立して創業する法人 ・創業前または創業後税務申告1期未了の場合は自己資金1/10以上が必要 ・創業後5年未満の法人 など |

| 保証限度額 | 3,500万円(創業関連保証制度を含む) |

| 保証期間 | 原則10年以内 |

| 据置期間 | 原則1年以内(銀行のプロパー融資と同時の場合は最大3年) |

| 保証料率 | 各信用保証協会において定める創業関連保証料率+0.2% |

| 添付書類 | 創業計画書(スタートアップ創出促進保証制度用) |

| 事後報告 | 法人設立後3年目と5年目にガバナンス体制の整備状況の報告 |

注)上記における法人は、株式会社、合名会社、合資会社、合同会社に限る。

創業融資の審査にとおる3つのポイント

日本政策金融公庫(国民生活事業)の審査通過率(可決率)は非公開ですが、創業融資は30%から50%といわれています。

審査に通過するためには次の3つのポイントをおさえることが有効です。

1.創業塾、顧問税理士を活用する

創業計画のブラッシュアップは、創業者向けの公的セミナーへの参加や税理士など専門家への相談などが有効です。

市区町村、商工会議所、日本政策金融公庫、信用保証協会などが起業家向けのセミナーを開催しています。公的なセミナーへ参加するメリットは次のとおりです。

- 支援策(助成金や不動産の紹介など)の情報を入手できる

- ビジネスプランの相談、事業計画書の作成指導を受けることができる

- 費用が廉価なことが多い

- 日本政策金融公庫の自己資金10%要件の解除、利率優遇などがある

- 信用保証協会の開業開始時期までの期間の延長措置がある

また創業者向けの公的セミナーは、創業希望者と税理士などの専門家をつなぐ場ともなります。起業家にとっては創業計画の相談相手を、税理士にとっては新たな顧問先の候補を見つけることも可能です。

2.創業計画書はポイントを踏まえる

審査に通る創業計画書には、記載例には無いポイントがあります。

- 創業する事業の経験、管理職としての部下指導経験がある場合は記載する

- 投資額を抑えている

- 収支の見通しが手堅い水準

- (住宅ローンなどを含めて)返済可能性がある

3.自己資金は多めに準備

創業時に確保しておくべき運転資金は、月商の3か月間から6か月間分といわれています。既述のとおり、創業時の平均的な自己資金投入額は271万円(総調達額の21.3%)です。

創業後の資金繰りの変動をカバーできるように自己資金を準備しておきます。

まとめ

創業時はまとまった金額の資金調達が必要なことが多いため、自己資金の準備など入念な準備が必要です。また事業計画のブラッシュアップやポイントを踏まえた計画書の記載など、事業経験が少ない起業家には難しい部分もあります。

創業資金を円滑に調達するためには、公的なセミナーへの参加や税理士など専門家の活用が有効です。