2024年度から開始される新NISA制度。これまでのNISA制度と何が変わるのでしょうか?今回は、今年中におさえておきたいNISAの変更点について2回に分けて詳しく解説していきます。

NISA制度とは

NISA制度とは、少額投資非課税制度のことであり、このNISA制度を利用することで、投資による利益に対する所得税の非課税措置を受けることができます。

NISA制度を適用せずに株式や投資信託から利益を得た場合、20.315%の税率(所得税及び復興特別所得税15.315%、住民税5%) で課税されます。例えば100万円で株式を購入し、後日200万円で同株式を売却した場合、利益は差額の100万円ですが、この利益に所得税等が課されることにより、手元に残る金額は約80万円となります。

一方でNISA制度を適用して同じように100万円の利益が生じた場合、この利益は非課税措置の対象となり、手元に残る金額は利益と同額の100万円となります。

このように、NISA制度を適用することで、投資による利益をそのまま手元に残すことができることから、資産形成を行うためには、NISA制度は利用すべき重要な制度となっています。

どのくらいの人がNISA制度を利用しているのか

日本証券業協会において実施した「国民のNISAの利用状況等に関するアンケート調査」によると、2021年度のNISA制度の認知者は、調査対象である20歳から79歳の一般男女個人の87.8%であり、このNISA制度認知者のNISA口座開設状況は、世帯金融資産が高い層で、開設割合が高くなっています。

このように、NISA制度は多くの人に認知されており、とりわけ投資を行う余裕のある世帯金融資産が高い層においては、投資活動及び投資による利益に対する所得税の取り扱いについて関心度が高く、NISA口座の開設割合が高くなっています。

具体的な口座数や買付額は、金融庁において実施した「NISA・ジュニアNISA口座の利用状況調査」によって知ることが出来ます。

2022年12月末時点の速報値での口座数はNISA口座がおよそ1,804万口座、ジュニアNISA口座がおよそ97万口座です。また、12月末時点での買付額は、NISA口座がおよそ30兆7,500億円、ジュニアNISA口座が8,100億円です。

資産形成を行うために、NISA口座の利用が重要であるということは、認知割合や口座開設数から、多くの人が既に感じていることがうかがえます。

NISA制度が大幅に見直しされる!

既に多くの人に認知されているNISA制度が、2024年度より大幅に見直されます。2023年度までの制度と何が変わるのかについて、ご紹介致します。

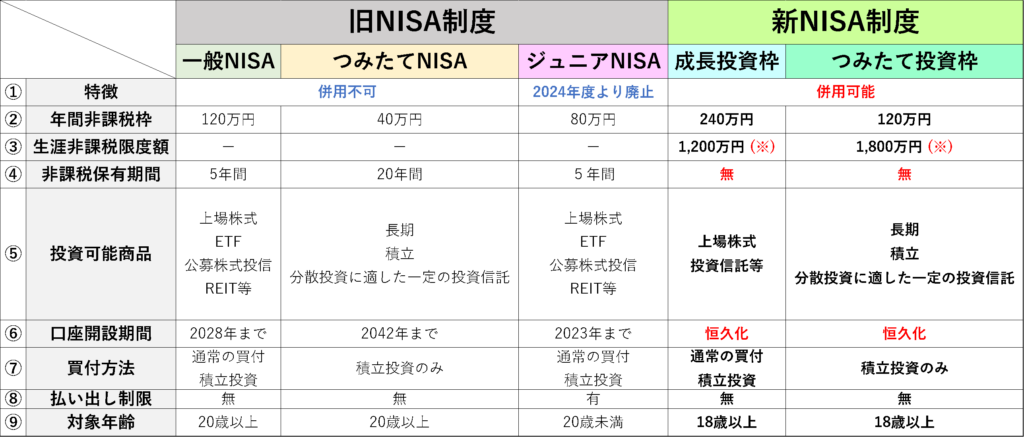

旧NISA制度と新NISA制度の比較

旧NISA制度と新NISA制度を比較した図表が下記です。

※併用した場合の生涯非課税限度額は1800万円

旧NISA制度では一般NISA、つみたてNISA、ジュニアNISAの取引枠がありましたが、新NISA制度ではジュニアNISAが廃止され、一般NISAが成長投資枠に、つみたてNISAがつみたてNISA枠に移行します。

新NISAの変更点はここに着目!

旧NISA制度と新NISA制度の特徴を簡単に図表でご紹介致しましたが、具体的に着目すべき変更点をご紹介致します。

NISA取引枠の併用

新NISA制度の取引枠は、成長投資枠とつみたて投資枠ですが、上記図表の①特徴欄で示しましたように、これを併用することが可能です。

旧NISA制度では、併用ができず、選択した取引枠のみでの運用しかできませんでした。また、一般NISA口座で5年間の非課税期間が満了した資産を、つみたてNISA口座に移すことや、年の途中で取引枠の区分を変更することができませんでした。

新NISA制度においては併用ができるため、それぞれの取引枠の利用や、それぞれの取引枠に適応した金融商品の選択をすることが可能になることから、投資の幅が広がります。

年間投資額の拡充

新NISA制度の非課税の対象となる投資額は、上記図表の②年間非課税枠欄で示しましたように、成長投資枠では年間240万円、つみたて投資枠では120万円であり、旧NISA制度の一般NISAの年間120万円、つみたてNISAの年間40万円と比較をするとその投資枠は大幅に拡充されています。

旧NISA制度では、取引枠を併用することができないため、非課税となる最大年間投資額は120万円でしたが、新NISA制度では取引枠を併用することができるため、非課税となる最大年間投資額は360万円となります。

生涯非課税限度額の拡充

新NISA制度の生涯非課税限度額は、上記図表の③生涯非課税限度額欄で示しましたように、成長投資枠では1,200万円、つみたて投資枠では1,800万円です。

上述したように、成長投資枠とつみたて投資枠は併用可能ですが、最大の生涯非課税限度額は、合算をした3,000万円ではなく、つみたて投資枠の非課税生涯限度額1,800万円の内数として成長投資枠の1,200万円があるため、併用した場合における最大の生涯非課税限度額は1,800万円となります。

生涯非課税限度額に算入される金額は買付金額であり、買付金額の合計が1,200万円ないし1,800万円に至るまでが、利益に対する所得税等が非課税となる投資枠の範囲となります。

保有する金融商品を売却した場合には、その売却した金融商品にかかる買付金額が減算され、非課税となる投資枠を再利用することができます。

旧NISA制度では、生涯非課税限度額は設けられていませんでしたが、一般NISAの年間投資額120万円を非課税で保有できる期間が5年、つみたてNISAの年間投資額40万円を非課税で保有できる期間が20年と定められていたことから、実質的な非課税限度額はそれぞれ600万円と800万円でした。

また、旧NISA制度でも限度額に算入される金額は買付金額でしたが、保有する金融商品を売却した場合に、その買付金額は減算されず、非課税となる投資枠の再利用はできませんでした。

新NISA制度では、生涯非課税限度額が増額され、かつ買付金額は売却時に減算され投資枠を再利用することができることから、旧NISA制度と比較をすると、金融商品の売買を行うことでより良い金融商品を保有することが可能となります。

これまで旧NISA制度を利用して金融商品を保有している場合であっても、新NISA制度の生涯非課税限度額とは別に管理がなされるため、旧NISAを利用していることでの不利益は生じません。

残りのポイントについては「税制改正の目玉!NISAの変更点について解説 後編」に続きます。