会社員の副業解禁により、副業ビジネスをしている方が段々と増加しています。しかし、副業でも一定の金額を稼いだら確定申告が必要ということはご存じでしょうか。副業の確定申告について解説していきます。

副業ビジネスはいくら稼いだら確定申告が必要?

会社員は年末調整を行うため、基本的に確定申告は不用です。しかし、副業で年間所得が20万円を超えると確定申告をする必要があります。副業を複数やっている場合、その合計所得が20万円を超えた場合に確定申告が必要です。

なお、“所得”とは“収入”とは違うので注意をしてください。自分の手元に入ってきたお金である収入から、必要経費を引いた残りが所得になります。何が必要経費にあたるのかは、後ほど解説いたします。

ただし、所得が20万円以下なら確定申告しなくてもいいのは所得税の場合で、所得20万円以下でも住民税の申告はする必要があり、毎年3月15日までに“住民税申告書”の提出が必要です。

副業ビジネスで稼いだお金の所得区分

所得は区分が10種類(給与・事業・利子・配当・譲渡・不動産・一時・退職・山林・雑)に分かれています。所得の分類によって計算方法が違い、控除が受けられたり、赤字を他の区分の所得と相殺することができる所得もあります。

どの所得区分になるかは、お金をどうやって入手したかによります。例えば、会社員として働き、会社から給料をもらったのなら給与所得、個人事業主が自分でビジネスを行って収入を得たなら事業所得、株の配当金をもらったなら配当所得です。

それでは、副業ビジネスは何の所得になるか、また、所得区分ごとの計算方法についても解説していきます。

副業ビジネスで主に分類される3つの所得区分

会社員の方が副業ビジネスで収入を得た場合、分類される所得区分は以下のどれかです。

- 事業所得

- 不動産所得

- 雑所得

家や土地を貸して賃料を得た場合、不動産所得に該当し、所得の計算は下記になります。

不動産収入には賃料の他、礼金、返還する必要のない敷金などが該当し、必要経費は固定資産税や修繕費、管理費や仲介手数料といったものが該当します。

”青色申告特別控除”とは、「所得税の青色申告承認申請書」を提出した上で、複式簿記により帳簿をつけることで受けられる控除です。

不動産の貸付以外で得た副業収入は雑所得か事業所得になり、それぞれの計算方法は下記によります。

ではどちらで申告するのが良いかというと、下記のメリットが得られるため事業所得で申告した方が有利になります。

| 事業所得の場合 | |

| メリット | 内容 |

| 給与所得等との損益通算 | 会社からの給与や賞与といった給与所得から、事業所得で生じた損失をマイナスできる。 |

| 青色事業専従者給与 | 事業にもっぱら専従する、生計を一にする配偶者や親族へ給与を出している場合、必要経費にできる。 |

| 純損失の繰り越し、繰り戻し | 損益通算してなお残った赤字は、翌期以降3年間繰り越して将来発生する税金と相殺するか、または税金の還付を受けることができる。 |

| 青色申告特別控除 | 10万円、または一定の要件を満たすことで、55万、65万円を所得から控除できる。 |

では、どうすれば副業ビジネスの収入を事業所得にできるのかをご説明いたします。

事業所得と雑所得の判断基準

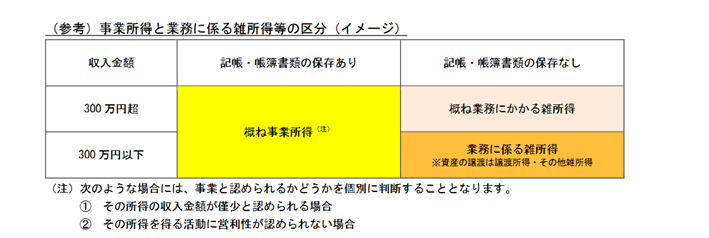

国税庁から、事業所得と雑所得の判断基準が発表されています。

出典:国税庁「所得税基本通達の制定について」の一部改正について(法令解釈通達) パブリックコメントから抜粋)

一時期、国税庁は収入が300万円以下であれば雑所得になるという発表をしましたが、これにたくさんの意見が寄せられたことにより、修正が加えられました。

事業所得にするには、帳簿をつけ、その帳簿を保存しておく必要があります。ただし、帳簿をつけていても収入が少ない場合(収入300万円以下かつ本業の収入の10%未満)や、毎年赤字でありかつ赤字解消の対策がなにも講じられていない場合は、雑所得になるので注意が必要です。

したがって、副業収入を事業所得とする場合は、必ず帳簿をつけましょう。

副業ビジネスで経費計上できる支出とできない支出

税金は経費を計上し、所得を少なくすることで安くすることができます。一般的に経費計上できる科目を列挙します。

| 租税公課 | 個人事業税・固定資産税・不動産取得税・自動車税など事業に関する税金 |

| 荷造運賃 | 商品・郵送物などの梱包・配送費用 |

| 水道光熱費 | 水道・電気・ガス料金など事業運営に必要な各種公共料金やエネルギー料金 |

| 旅費交通費 | 電車・バスタクシー代などの移動費や宿泊費等 |

| 通信費 | インターネット料金・電話料金・切手代など |

| 広告宣伝費 | チラシや新聞広告など商品やサービスに対する広告宣伝費用 |

| 接待交際費 | 取引先との接待・交際費など |

| 損害保険料 | 自動車保険・事務所の火災保険・賠償保険など |

| 修繕費 | パソコン・自動車の修理費・事務所などの改修費 |

| 消耗品費 | 文房具屋やオフィス用品など10万円未満のもの |

| 減価償却費 | パソコン・カメラ・自動車など減価償却資産 |

| 福利厚生費 | 従業員に対するレクリエーション費用やお祝い・お見舞金など |

| 給料賃金 | 従業員に支払う給与 |

| 外注工賃 | デザイナーなど外部業者へ業務委託時にかかった費用 |

| 利子割引料 | 金融機関への支払い利息や自動車・住宅ローンなど |

| 地代家賃 | 事務所や店舗・駐車場などの賃借料や使用料 |

| 貸倒金 | 売掛金や未収金などが回収できなかった場合 |

| 雑費 | ごみ処理代など必要経費で少額かつ、どの勘定科目にも該当しない費用 |

| 専従者給与 | 青色申告の場合、家族など青色事業専従者に支払う給与 |

ただし、経費に算入できるのはあくまで「事業で使用した費用」だけです。副業ビジネスではなく、プライベートで出した費用は経費算入できません。また、事業で使用した費用でも、全額を経費計上できないものがあります。どういった費用が全額計上できるのか、あるいは一部のみ計上できるかについて解説していきます。

全額を経費計上できる支出

副業ビジネスをする上で発生した費用は、基本的に全額経費計上ができます。

| 副業の業種 | 具体例 |

| 共通 | ネットやチラシに掲載した広告料 |

| 取引先との打ち合わせや接待による飲食代 | |

| 仕事関係者に送るお中元やお歳暮代 | |

| 仕事に使用する文房具や書籍 | |

| 10万円未満(*)のパソコン、カメラ、仕事机 | |

| 仕事用の携帯代やインターネットの通信費 | |

| 物販 | 販売する商品の仕入れや商品の発送費用 |

| 商品を保管するために借りている倉庫の賃料 | |

| 不動産 | 賃貸物件の固定資産税や不動産取得税 |

| 賃貸物件の水道代・ガス代・電気代(賃借人負担除く) | |

| 管理会社への管理手数料 |

※10万円以上、かつ1年超使用可能なものは固定資産となり、法定耐用年数にしたがって費用を分割計上します。これは減価償却費と言われます。

一部を経費計上できる支出

自宅兼仕事場として副業を行っている場合、自宅家賃や水道光熱費も経費として計上することが可能です。ただし、経費になるのはあくまで事業で使用した費用のみのため、プライベートで使用している部分と案分する必要があります。例えば家賃は自宅の総面積から、副業で使用しているスペースの面積で割合計算してください。家賃5万円、面積50㎡、仕事で使用しているスペース10㎡だとしたら、5万円の5分の1である1万円を経費計上できます。

他に以下のような経費も案分計算により一部を経費計上することができます。

- 水道光熱費

- インターネット使用料

- 携帯電話代

- 自動車のガソリン代

- 車検費用など

案分計算の仕方に法的なルールは無いため、副業で使用していると合理的に主張できる方法で案分を行ってください。例えば、インターネット使用料であれば、月の総使用時間から副業のために使った時間の割合を出して案分するといった方法です。

経費計上できない支出

先ほどから説明している通り、経費計上できるのは副業ビジネスで発生した費用のみのため、プライベートで支出したものを経費に加えることはできません。

また、意外に思われるかもしれませんが、副業の営業でスーツを着る場合であってもスーツの購入費用を経費計上することはできませんので注意してください。衣装代は特に経費計上しにくいものの1つです。

まとめ

副業ビジネスは年間所得が20万円を超えたら確定申告が必要なので注意しましょう。ただし、副業ビジネスから生じた費用は経費として所得を小さくすることができるので、ぜひ活用してください。

後編では、仮想通貨による収入を得た場合の所得区分や扱い、事業所得の青色申告をする方法、その他確定申告の注意点について解説していきます。